新闻资讯

热门关键词

联系我们

公司地址:营口市中小企业园区(金牛山大街东192号)

技术咨询:王经理 电话:18841716180

在线客服:徐女士 电话:18640759552

办公室电话:0417-2205906

办公室传真:0417-2205903

网址:www.ykklm.com

环保工程企业优势已不再?环保运营类崛起正当时

发布日期:2018-06-29 00:00 来源:http://www.ykklm.com 点击:

环保工程企业优势已不再?环保运营类崛起正当时

来源:水世界

作为与三大攻坚战之一污染防治息息相关的环保领域,发展潜力巨大。政策、资金投入向环保倾斜,依赖投资驱动扩张模式的环保企业,将会大受限制。而环保运营类如环卫、危废等细分领域,将有较高概率能诞生机遇。

环保的决心从未动摇

污染防治作为三大攻坚战之一,国家给出的态度已十分明确。在《关于全面加强生态环境保护坚决打好污染防治攻坚战的意见》中,明确提及2020年生态环境质量总体改善的总目标,也明确强调资金投入向污染防治攻坚战倾斜,坚持投入同攻坚任务相匹配,加大财政投入力度。后一条信息将会一定程度上打消市场对政府付费类环保企业的担忧。

而环保督查“回头看”行动的处理结果,更加突显了环保进程的坚定。据了解,第一批共计6个督察组于2018年5月30日至6月7日陆续对河北、内蒙古、黑龙江、江苏、江西、河南、广东、广西、云南、宁夏等省(区)实施督察进驻。

截至6月15日,6个督察组均完成第一阶段省级层面督察任务,其中共收到群众举报12817件,受理有效举报10608件,经梳理合并重复举报,累计向被督察地区交办转办9995件;各被督地区已完成查处3206件,其中立案处罚641家,罚款5807万元;立案侦查75件,拘留58人;约谈365人,问责630人。

目前各中央环境保护督察组正在开展第二阶段下沉地市督察,并继续受理人民群众生态环境信访举报。查处之严厉,已经让市场意识到国家对环保进程推进的决心,这势必会让行业有一个以前未曾有过的发展土壤。

但目前面临的问题是,同样作为“三大攻坚战”的防风险、降杠杆也在同步进行,此背景下,此前依赖投资驱动扩张模式的环保企业,将会大受限制。

环保工程企业优势已不再

环保行业向来有政策-空间-订单-业绩的投资逻辑链,当前问题主要出在订单到业绩的转化环节上,其中主要影响因素有挂钩获取贷款能力的项目质量,公司模式和能力带来的资本金产生能力,以及挂钩长期份额竞争的运营能力。

根据以上条件,环保企业一般可分为三种经营模式:一、投资驱动工程利润;二、投资驱动运营利润;三、提供设备工程服务。其中之前表现最为抢眼的是投资驱动工程利润模式的工程型企业,但目前该类型企业的优势已在逐步丧失。

自PPP模式兴起后,环保工程公司业绩增长对资金依的赖度进一步快速提升。据了解,环保工程类公司由于商业模式的问题,具有垫资的特性且回款周期长,需要不断融资投资开拓新项目,以维持业绩的高增长。

而在PPP模式下,环保上市公司投资驱动的特点越发明显,因此导致业绩快速增长,高度依赖投资性现金流流出的快速增长。

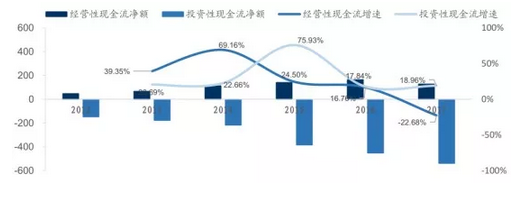

这类公司的风险也在不断积累,目前该类企业经营性净现金流的增长,已经赶不上利润增长了,更别说投资现金流流出增长了。截止2017年底,环保板块整体经营性现金流净额出现了-22.7%的负增长,重点环保上市公司投资性现金流流出净额,已经超过经营性现金流净额4倍之多,其资产负债率逐年提升,2015-2017年分别为48%、50%、52%。

因此,环保板块因为PPP的投资驱动模式,备受市场质疑其现金流情况。尤其当前银行融资成本提升和发债难度加大,工程类公司获取“便宜”资金更加困难,直接影响上市公司业务的开展,甚至要面临公司资金流断裂的风险。

这意味着,在信用紧缩的大背景下,具有资产利润稳定、自我造血能力强的环保运营类企业优势将会突显。

环保运营类崛起正当时

在资金面整体偏紧,政策趋严的大背景下,运营类资产有比较稳定的后续现金流,贷款更容易落地,具有较低的风险,也将获得市场较高的认可。其中具备现金流好、业绩增速确定性高、市场集中度正由低到高特点,有环卫、危废等细分领域,较高概率能诞生机遇。

一、环卫领域

环卫行业通常包括环卫装备和环卫服务两个部分,其中环卫装备是进行环卫机械化作业的主要工具,主要包括环卫清洁装备、垃圾收转装备等;另外则是环卫服务,也是城市公用事业的一部分,主要工作内容为对城市环境卫生和市容市貌进行维护。由于环境卫生工作涉及到城市人居环境,是日常生活不可或缺的组成部分,环卫服务属于城市管理刚需的民生工程。

目前国内环卫市场化率仍为较低的20%-30%,与美国70%左右的市场化率相比差距极大,预计未来几年,国内环卫市场化率有望以每年4、5个点的速度提高。

而且,环卫项目落地正在大幅增加,市场化迅猛环卫项目落地规模不断攀升,分布区域也在扩展。据了解,2018年1-5月,环卫项目落地数量高达269个,占固废项目总数的54.34%,无论数量还是合同金额均较上年同期大幅增长。历来东部沿海等经济较发达地区是环卫服务的主要战场,但在国家政策的驱动下,环卫项目现已几乎遍布全国各地,青海、甘肃、陕西等西北省份以及云南、贵州等西南省份均有环卫项目落地。

目前潜力较强的有:环卫设备龙头企业港股的中联重科和A股的龙马环卫,运营企业A股的启迪桑德。

二、危废领域

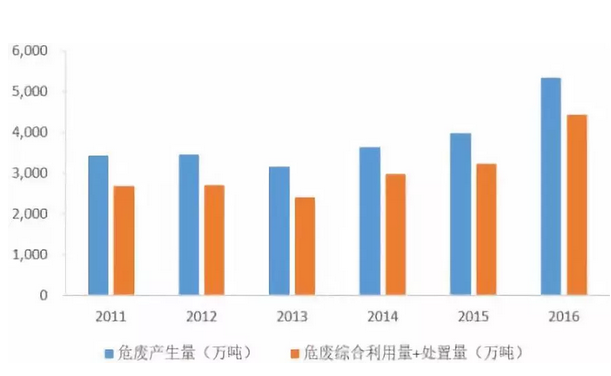

近年来危废产量逐年上升,虽然危废处置规模也在扩大,但供需缺口要远比数据显示的严峻。根据国家统计局数据,2016年我国共产生危险废物5347万吨,较上年同期增长34.49%;但2016年危废处置缺口达到917万吨,由于危废产生量是通过企业申报数据统计的,往往较实际情况要低的多。此外,由于危废处置实际产能也要低于经营许可证产能,危废处置实际缺口要远高于统计水准。

据业内人士测算,根据保守预测值,2020年我国危废产量为5577万吨,即2015年至2020年需要扩建的危废处理产能为1543万吨,占目前利用和处置总量的48%。若按照比较乐观的预测值,2020年我国危废产量为1.23亿吨,则需要扩建8235万吨的产能才能使危废处理供需达到平衡。

这意味着,若要在2020年达到危废处理供求平衡,我国的危废处理行业投资增长需求非常大。近期的清废行动专项督查已接近尾声,从督查情况来看,固废、危废的乱排乱放现象严重,对堆放地环境污染严重,预计清废行动专项督查结束之后,危废、固废的正规处置将纳入环保工作的重点考察范围,固废、危废处置量将会有明显提升。

相关标签:膜元件

最近浏览: